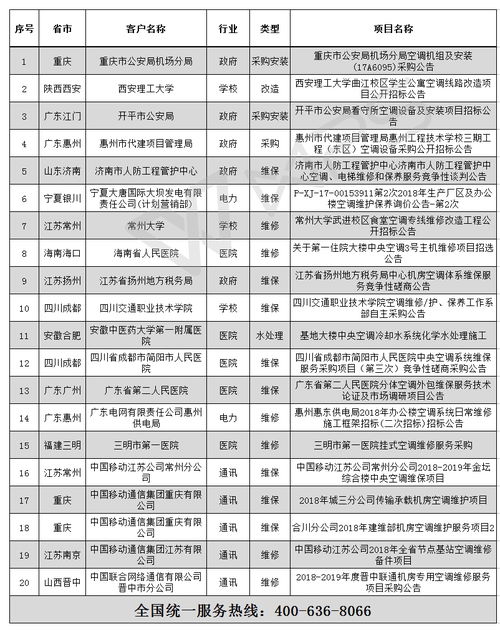

ETC(电子不停车收费系统)作为智慧交通的核心基础设施,其产业链在政策驱动与车联网升级背景下持续发展。本文将聚焦A股ETC领域的上市公司龙头,并深入剖析其信息系统运行维护服务这一在2024年愈发关键的业务板块,为投资者梳理核心脉络。

一、ETC产业格局与龙头公司概览

ETC产业链主要涵盖上游的芯片、电池、OBU(车载单元)制造商,中游的RSU(路侧单元)、系统集成与解决方案提供商,以及下游的运营与运维服务。经过行业整合与发展,以下三家公司在各自细分领域确立了龙头地位,且其运维服务业务具备显著优势:

1. 金溢科技(002869.SZ) - 设备与解决方案双龙头

* 核心地位:国内ETC设备领军企业,OBU和RSU市场占有率长期位居前列。公司已完成从硬件供应商向“硬件+软件+解决方案”综合服务商的转型。

- 运维服务看点:其运维服务不仅包括传统ETC路侧设备的维护,更深度切入城市智慧停车、车路协同等场景的信息系统运维。随着已部署设备存量巨大,后续运维、升级服务构成稳定收入来源。

2. 万集科技(300552.SZ) - 激光雷达与ETC融合先锋

* 核心地位:在ETC专用短程通信技术领域技术深厚,同时是国内车载激光雷达的头部企业。公司正推动ETC与激光雷达在车路协同中的融合应用。

- 运维服务看点:其运维服务侧重于高端、复杂的综合交通感知网络(融合ETC、激光雷达、视频等)。为高速公路、城市交通管理提供“感知设备+通信网络+数据平台”的一体化运维,技术壁垒高,客户粘性强。

3. 皖通科技(002331.SZ) - 系统集成与运营服务专家

* 核心地位:老牌高速公路信息化系统集成商,深度参与各省高速公路联网收费、清分结算系统的建设与运营。

- 运维服务看点:公司核心优势在于大型、复杂的信息系统运行维护服务。这不仅指物理设备维护,更包括核心收费软件、结算清分平台、数据中心、网络安全等全方位的IT运维服务。这类服务合同周期长、收入稳定,是公司穿越周期的重要压舱石。

二、为何“信息系统运行维护服务”成为2024年关键增长点?

- 存量市场进入运维周期:全国ETC用户已超2亿,路侧基础设施部署基本完成。大规模建设期后,市场重心自然从“新建”转向“运营与维护”。运维服务市场空间巨大且持续性强。

- 技术升级与系统迭代需求:随着“全国一张网”运营深化、计费精度要求提升以及车路协同技术发展,现有的ETC信息系统需要不断升级、改造和优化。这为龙头公司带来了持续的增值服务机会。

- 政策导向与安全要求:国家对关键信息基础设施的安全运行日益重视。高速公路收费系统事关国计民生,其稳定、安全运行是底线,这直接提升了专业、可靠的第三方运维服务的价值。拥有核心技术和丰富经验的龙头公司最为受益。

- 商业模式优化:运维服务能带来稳定的现金流和更高的客户粘性,有助于上市公司平滑业绩波动,提升估值稳定性。从项目制转向“产品+服务”的订阅式或长周期服务模式,是行业发展趋势。

三、与展望

金溢科技、万集科技、皖通科技作为ETC产业链不同环节的龙头,均已构建起基于自身核心能力的运维服务体系。在2024年及以后,信息系统运行维护服务已不再是边缘的“售后服务”,而正成为驱动业绩增长、构建长期竞争护城河的关键业务板块。

对于投资者而言,在关注这些公司传统设备销售或项目订单的应重点关注其运维服务收入的占比增长、毛利率水平及合同续签情况,这将是衡量其转型成功与否和长期价值的重要指标。在智慧交通的宏大叙事下,持续的运维与服务能力,才是企业行稳致远的根本。